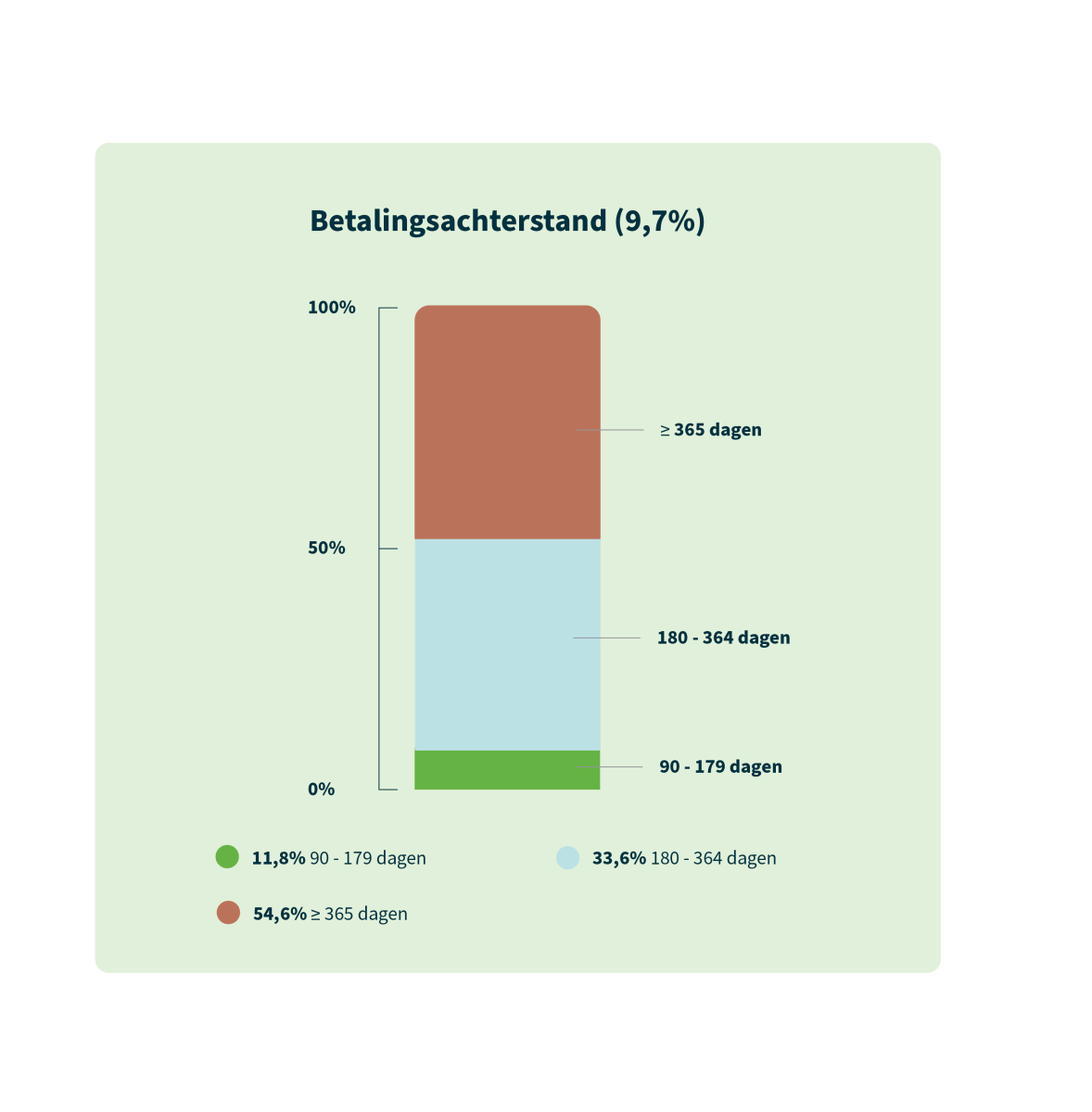

Conform de Europese Crowdfunding Verordening wordt een lening als niet-presterend beschouwd wanneer de betalingsachterstand langer dan 90 dagen bedraagt. Binnen de crowdfundingportefeuille van Crowdrealestate valt 10,8% van de leningen (24 leningen) in deze categorie, met een uitstaand bedrag van € 35,4 miljoen na aftrek van gedeeltelijke aflossingen. Dit resulteert in een verzuimgraad van 9,6% naar uitstaand bedrag en 10,8% naar aantal leningen, berekend over de volledige historische crowdfundingportefeuille (observatieperiode 2016 t/m 31 december 2025) conform artikel 20 lid 1 sub a ECSPR en Gedelegeerde Verordening (EU) 2022/2115. De verzuimgraad conform artikel 20 lid 1 sub b (gerealiseerde verliezen) bedraagt 0,0%; er zijn geen leningen definitief afgeboekt.

Het uitstaande bedrag van € 35,4 miljoen is na aftrek van gedeeltelijke aflossingen die reeds hebben plaatsgevonden op leningen met een betalingsachterstand. De originele hoofdsommen van deze 24 leningen tellen op tot € 38,7 miljoen. Per lening is in de voetnoten vermeld welk percentage reeds is afgelost.

Een betalingsachterstand hoeft niet automatisch te betekenen dat een lening oninbaar is. Zolang rente wordt voldaan, de onderliggende zekerheidswaarde toereikend is of een herfinanciering dan wel verkoop is overeengekomen, is een voorziening of afboeking niet altijd aan de orde.