De coronacrisis heeft een grote impact op de economie. Ondanks de coronacrisis zijn de woningprijzen echter het afgelopen jaar aanzienlijk gestegen. Volgens The Economist lijkt het pessimisme van eerder dit jaar dan ook misplaatst en is de stijging van het afgelopen jaar en de mogelijk voortdurende trend te verklaren middels drie factoren, namelijk het monetaire beleid, het overheidsbeleid en de verandering in de woonwensen.

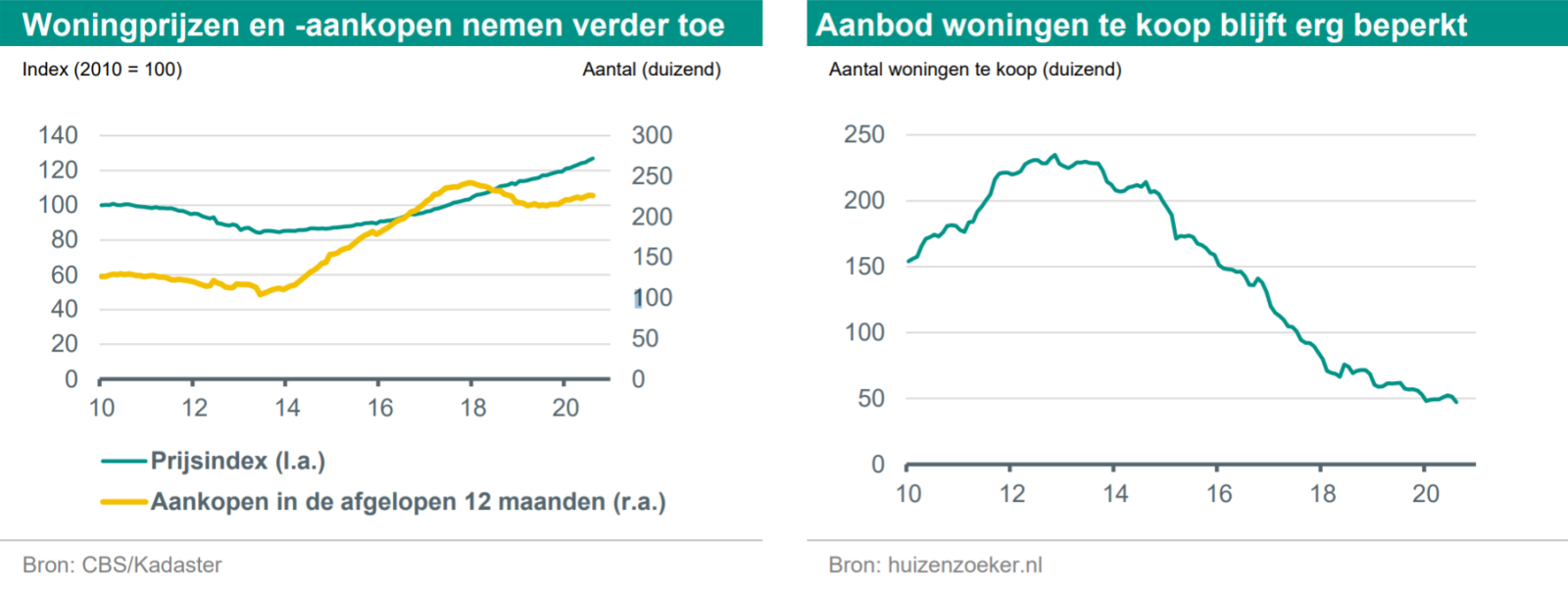

Het aantal transacties blijft in Nederland toenemen en de prijsstijging bereikte in augustus met 8,2% zelfs het hoogste niveau van het afgelopen anderhalf jaar. Niet alleen in Nederland zijn de woningprijzen gestegen, maar ook in alle andere landen met een hoogontwikkelde economie. In de G7 landen zijn de vastgoedprijzen het afgelopen jaar met een gemiddelde van 5% gestegen en bijvoorbeeld in Duitsland met maar liefst 11%.

Het aantal transacties blijft in Nederland toenemen en de prijsstijging bereikte in augustus met 8,2% zelfs het hoogste niveau van het afgelopen anderhalf jaar. Niet alleen in Nederland zijn de woningprijzen gestegen, maar ook in alle andere landen met een hoogontwikkelde economie. In de G7 landen zijn de vastgoedprijzen het afgelopen jaar met een gemiddelde van 5% gestegen en bijvoorbeeld in Duitsland met maar liefst 11%.

Monetair beleid

Monetair beleid

De eerste factor voor de verklaring van de stijging is het monetaire beleid. De centrale banken voeren namelijk wereldwijd een pakket van maatregelen uit om via het monetaire beleid de gevolgen van de pandemie voor de economie te verzachten. Zo heeft bijvoorbeeld de ECB een aankoopprogramma van € 1.350 miljard opgezet en willen ze hiermee de leenkosten verminderen en de kredietverlening in het eurogebied vergroten.

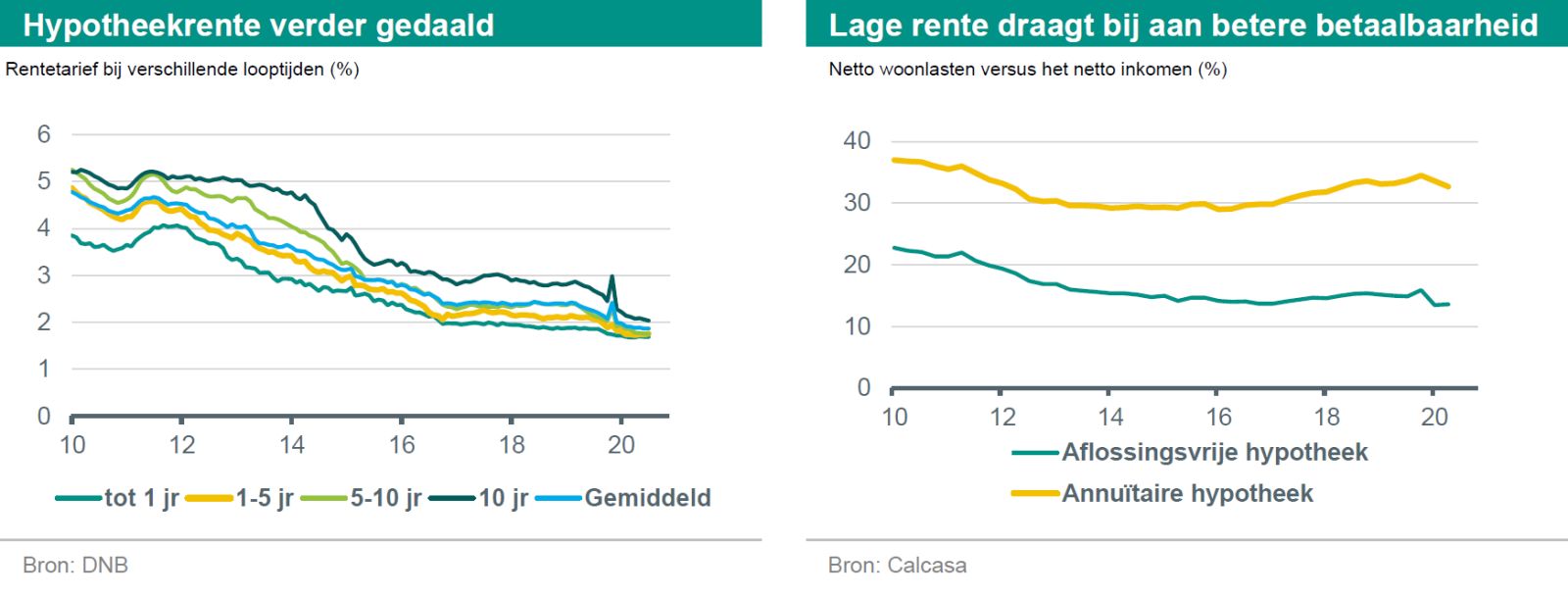

Het voorgaande heeft ook invloed op de hypotheekrente. Sinds december 2019 is de rente op leningen met een rentevaste periode van 10 jaar met 60 basispunten gedaald naar 2%. De daling draagt bij aan een betere betaalbaarheid. Met een lagere hypotheekrente kan men immers goedkoper en meer lenen. Dit resulteert uiteindelijk in een stijging van de woningprijzen.

Overheidsbeleid

Overheidsbeleid

De tweede factor is het overheidsbeleid en volgens The Economist de belangrijkste factor om de stijging van de woningprijzen in de afgelopen periode te verklaren. In een normale recessie daalt het gemiddelde inkomen en stijgt het werkloosheidpercentage. Dit zorgt op den duur voor een daling van de woningprijzen.

Deze keer hebben echter de overheden ingegrepen met diverse inkomensondersteunende maatregelen. Zoals bijvoorbeeld de NOW-regeling in Nederland. Het inkomen van de huishoudens is hierdoor op peil gebleven, waardoor men weinig tot geen problemen had met het blijven voldoen van de woonlasten.

Verandering in woonwensen

De derde factor achter de hausse op de woningmarkt heeft volgens The Economist te maken met de verandering van de woonwensen. In 2019 besteedden huishoudens in de landen met een hoogontwikkelde economie ongeveer 19% van hun uitgaven aan huisvestingskosten. Nu iedereen meer vanuit huis werkt, zijn potentiële kopers volgens The Economist bereid om meer te besteden aan huisvestingskosten. Het zou dus kunnen betekenen dat dit percentage in 2020 hoger ligt dan in de voorgaande jaren. Op dit moment is het echter nog te vroeg om hierover te kunnen oordelen.

ABN Amro is nu de eerste grote hypotheekverstrekker die niet meer rekent op een daling van de woningprijzen in 2021. In een recent onderzoeksrapport van oktober 2020 gaan ze uit van een stabilisatie in 2021. Dit in tegenstelling tot de onderzoeksrapporten van ABN Amro en de andere grootbanken van eerder dit jaar. Het pessimisme van eerder dit jaar lijkt dan ook misplaatst.

Bronnen: https://www.economist.com/finance-and-economics/2020/09/30/why-despite-the-coronavirus-pandemic-house-prices-continue-to-rise & https://www.abnamro.nl/nl/prive/hypotheken/actueel/huizenmarkt/woningmarktmonitor-oktober-2020.html