De verdiensten van de banken worden momenteel voornamelijk gespekt door het verstrekken van hypotheken aan particuliere huizenkopers. Terwijl op andere producten de marges juist dalen, stijgen de marges op hypotheken. Kopers van vastgoed betalen zo de rekening voor de lage rente voor de banken. Doordat de banken dit verschil compenseren is er vooralsnog geen sprake van een negatieve rente. Dit in tegenstelling tot in Denemarken, waarbij de hypotheekrentes nu zelfs negatief zijn.

De afgelopen tijd braken de rentestanden het ene na het andere laagterecord. Zeker nu er meer stimuleringsmaatregelen door de ECB zijn aangekondigd. Negatieve rentes zijn anno 2019 de norm geworden. Banken komen hierdoor voor een nieuwe uitdaging te staan. Het grootste gedeelte van hun verdiensten wordt gerealiseerd door goedkoop kapitaal aan te trekken van spaarders en dat tegen hogere rentes uit te lenen. De vraag is echter wat er gebeurd als de marktrentes onder de nul komen te liggen en negatieve spaarrentes voorlopig geen optie zijn uit vrees voor ontevreden klanten. Hoe blijft de winst dan behouden?

De afgelopen tijd braken de rentestanden het ene na het andere laagterecord. Zeker nu er meer stimuleringsmaatregelen door de ECB zijn aangekondigd. Negatieve rentes zijn anno 2019 de norm geworden. Banken komen hierdoor voor een nieuwe uitdaging te staan. Het grootste gedeelte van hun verdiensten wordt gerealiseerd door goedkoop kapitaal aan te trekken van spaarders en dat tegen hogere rentes uit te lenen. De vraag is echter wat er gebeurd als de marktrentes onder de nul komen te liggen en negatieve spaarrentes voorlopig geen optie zijn uit vrees voor ontevreden klanten. Hoe blijft de winst dan behouden?

Kopers van vastgoed spelen hier een belangrijke rol in. Verschillende banken stelden in hun halfjaarcijfers tevreden dat zij meer geld hebben verdiend aan hypotheken. Dit wordt veroorzaakt doordat banken de lagere rentes nauwelijks doorberekenen aan hun klanten. ABN Amro gaat hierin voorop door de rente te verhogen en het marktaandeel te winnen op de hypothekenmarkt. Dit in tegenstelling tot de banken in Denemarken. De Scandinavische bank Nordea gaat inwoners van Denemarken namelijk hypotheken aanbieden met een rentevaste periode van twintig jaar tegen 0% rente. Bij tien jaar is de rente zelfs negatief, namelijk -0,5%.

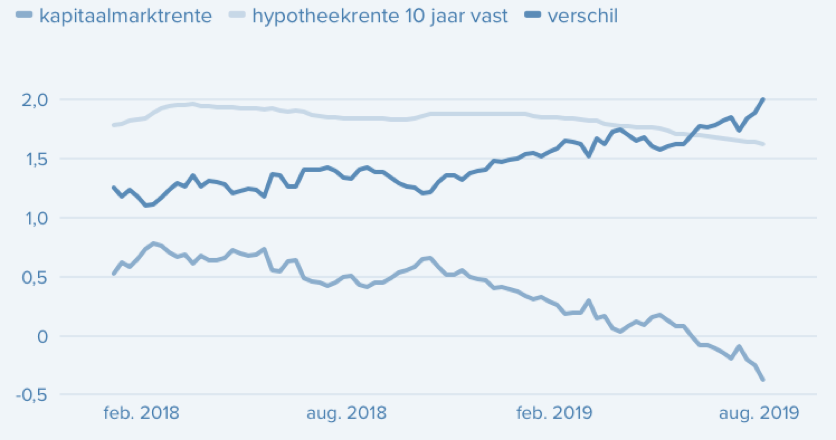

In Nederland profiteren kopers van vastgoed in mindere mate van de lage marktrente. Banken kopen bijna negatief geld in. De rente die banken betalen is in verhouding veel harder gedaald dan de hypotheekrente. Traditiegetrouw zijn hypotheken een belangrijke bron van inkomsten, maar door het toenemende gat tussen de markt- en hypotheekrente worden hypotheken nog belangrijker. Het geldt overigens ook voor andere geldverstrekkers, zoals onder andere pensioenfondsen en verzekeraars die de lagere marktrentes slechts beperkt doorberekenen.

In Nederland profiteren kopers van vastgoed in mindere mate van de lage marktrente. Banken kopen bijna negatief geld in. De rente die banken betalen is in verhouding veel harder gedaald dan de hypotheekrente. Traditiegetrouw zijn hypotheken een belangrijke bron van inkomsten, maar door het toenemende gat tussen de markt- en hypotheekrente worden hypotheken nog belangrijker. Het geldt overigens ook voor andere geldverstrekkers, zoals onder andere pensioenfondsen en verzekeraars die de lagere marktrentes slechts beperkt doorberekenen.

De Deense situatie is anders, omdat in Denemarken de meeste hypotheken traditiegetrouw worden gefinancierd met speciale, typisch Deense hypotheekobligaties. De rente die de huizenkoper moet betalen, is volgens een vaste formule gekoppeld aan de rente op die obligaties, zodat de hypotheekrente sneller de marktrente volgt dan in Nederland.

Bron: https://fd.nl/ondernemen/1311513/huizenbezitter-redt-banken-in-lagerentetijdperk, https://fd.nl/ondernemen/1311237/deense-hypotheekrente-twintig-jaar-lang-op-nul